-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Blog chứng khoán: Tiếp tục kiên nhẫn

Những đợt bán ngắn hạn tiếp tục gặp lượng cầu bắt đáy đón lõng vùng giá thấp. Bên mua khá thận trọng không đẩy giá lên nhiều khiến thanh khoản khó cải thiện.

Tín hiệu xung đột căng thẳng hơn dịp cuối tuần gây biến động mạnh ở giá dầu đã “ngắt mạch” hưng phấn của phiên ngày thứ Sáu. Điều này không bất ngờ vì rủi ro thông tin qua đêm đã xuất hiện nhiều lần. Vấn đề là bên bán cũng không còn quyết liệt như trước khi giai đoạn “ép cung” đã bước sang nhịp thứ 3.

Từ đầu tháng 3 khi xung đột Trung Đông bùng nổ, các nhịp giảm bắt đầu ngắn dần lại và thanh khoản duy trì thấp ở các phiên giảm. Điều chờ đợi là diễn biến intraday cũng thu hẹp thời gian giảm kết hợp với thanh khoản thấp. Càng nhiều phiên như vậy càng chứng tỏ sức ép đã suy yếu và lượng hàng lỏng lẻo cạn kiệt.

Về mặt kỹ thuật, hiện thị trường chỉ còn phản ứng với hai dạng cung: Những người lướt sóng ngắn hạn đánh T+ và những người lo ngại xung đột tăng nhiệt, kéo dài sẽ ảnh hưởng đến vĩ mô. Nhóm cung thứ nhất không đáng sợ vì hiện không còn nhiều cơ hội lướt sóng và quy mô cũng sẽ nhỏ. Nhóm thứ hai phụ thuộc vào diễn biến bên ngoài, cứ khi nào thông tin mới tiêu cực xuất hiện thì sức ép dễ tăng theo. Giá dầu và chứng khoán quốc tế là các tín hiệu được quan sát nhiều hơn.

Về dòng tiền, nhóm bán ròng chính vẫn chỉ là nhà đầu tư nước ngoài, còn trong nước mua ròng là chính. Ví dụ tổ chức trong nước đã có 9 tuần mua ròng liên tiếp qua khớp lệnh (các giao dịch có thể ảnh hưởng tới giá cổ phiếu). Việc nhiều cổ phiếu tốt điều chỉnh sâu giúp mức định giá hấp dẫn và dòng tiền dài hạn có khả năng chấp nhận rủi ro tốt hơn. Dòng tiền này mua thận trọng, có chiến lược và vùng giá nên khó có thể thúc đẩy giá ngắn hạn, nhưng đủ sức để tạo cân bằng vùng giá thấp.

Nhịp điều chỉnh sáng nay có lúc tới gần 220 cổ phiếu giảm quá 2% (khoảng 58% số cổ phiếu có giao dịch trong VNI). Đó là mức giảm sâu trong ngắn hạn, tạo cơ hội bắt đáy hợp lý. Dòng tiền mua nâng dần giá lên và cổ phiếu thu hẹp biên độ giảm về cuối, dù sắc đỏ vẫn là chủ đạo. Tuy nhiên đến hết phiên vẫn còn cả trăm cổ phiếu giảm giá quá 1% so với tham chiếu, xác nhận cách thức mua ổn định ở vùng giá thấp và không nâng lên quá nhiều. Điều này khiến thanh khoản rất khó tăng lên, hôm nay hai sàn khớp lệnh còn giảm 6% so với phiên trước, đạt khoảng 20,7k tỷ. Nhịp phục hồi từ 10-19/3 vừa qua cũng khớp lệnh trung bình khoảng 21k tỷ/ngày.

Vẫn có xác suất thị trường lặp lại một diễn biến bull-trap khi dòng tiền chỉ duy trì thấp. Tuy nhiên sức mạnh của các cổ phiếu ở nhịp này đã khác đáng kể. Những cổ phiếu tạo đáy cùng VNI ngày 9/3 đã không tạo đáy cùng ngày 23/3 và hiện còn tiếp tục duy trì mức cao là biểu hiện của sức ép từ bên bán giảm nhiều hoặc cầu đủ tốt để hấp thụ. Kiểu diễn biến này tạo mô hình “đáy sau cao hơn” – tín hiệu được ưa thích của những mã có triển vọng tạo đáy, cũng như chắc chắn sẽ tạo phân kỳ kỹ thuật nào đó. Vì vậy việc nhìn chỉ số chỉ giúp làm rõ hơn sức mạnh ở cổ phiếu riêng lẻ, không phải là tín hiệu để mua bán.

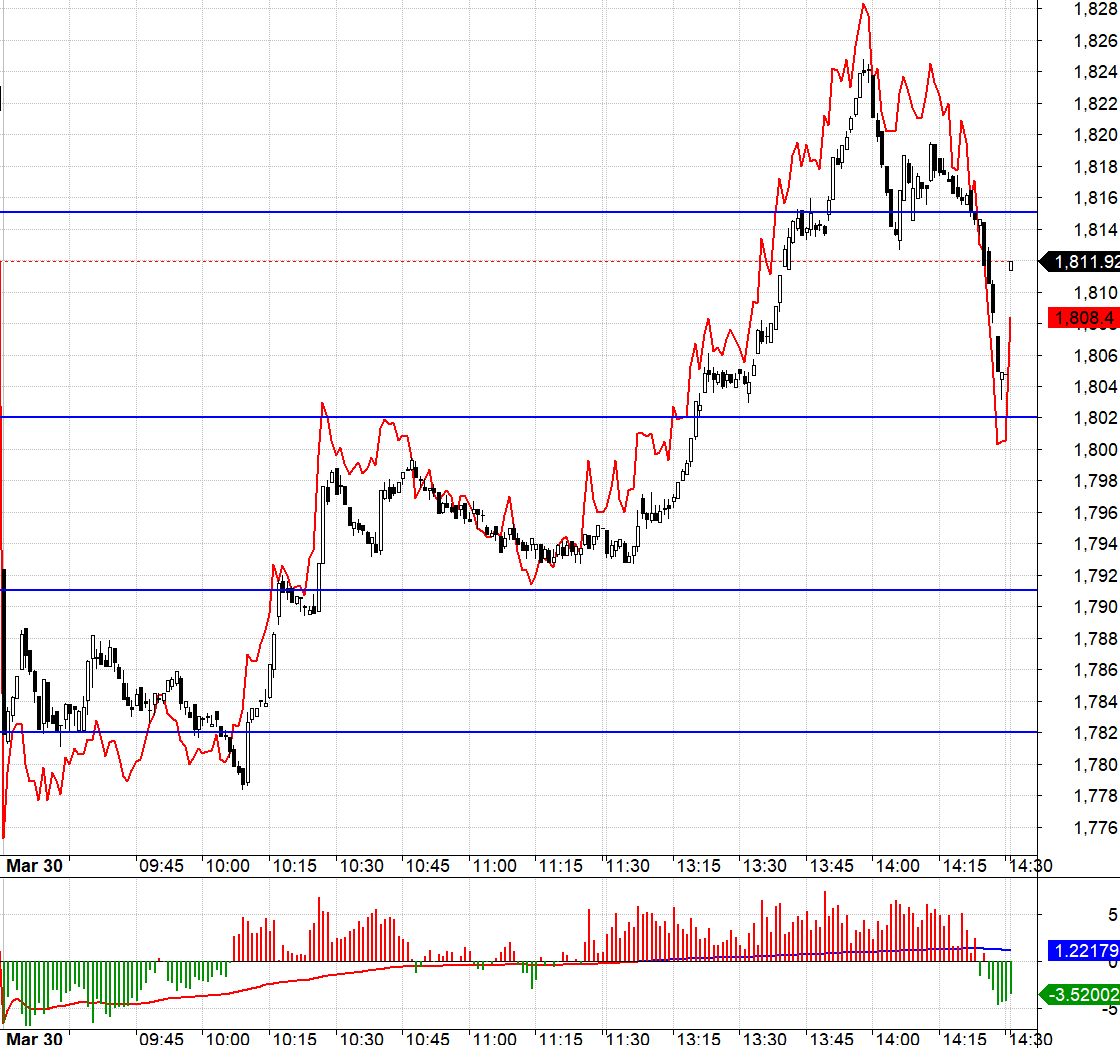

Thị trường phái sinh hôm nay dao động khá lớn và cũng dễ chơi. Basis F1 vẫn phản ánh kỳ vọng thị trường cơ sở tốt lên khi chấp nhận đảo dương, trừ giai đoạn ngắn ban đầu khi VN30 test vùng 1782.xx. Dòng tiền bắt đáy ở blue-chips VN30 khá tốt, tuy thanh khoản chung không cao nhưng cổ phiếu hồi giá lên tương đối mạnh. Hai nhịp intraday tăng mạnh ở VN30 và F1 đều có điểm vào Long thuận lợi với chênh lệch chỉ 2-3 điểm. Hôm nay tiếc là một số trụ như VIC, VHM, TCB không tham gia nhiều nên VN30 chỉ lên cao nhất 1824 trong khi dự kiến nếu vượt 1815.xx thì có thể tới 1835.xx.

Vẫn giữ quan điểm thị trường chưa đủ ổn định để chơi lớn, chỉ nên cách bắt đáy các cổ phiếu có đáy sau cao hơn hoặc hình thành nền giá rõ ràng. Phái sinh là “chiến trường” phù hợp hơn giai đoạn này.

VN30 đóng cửa hôm nay tại 1811.92. Cản gần nhất ngày mai là 1815; 1835; 1846; 1858; 1865; 1882. Hỗ trợ 1802; 1792; 1785; 1768; 1759.

“Blog chứng khoán” mang tính chất cá nhân và không đại diện cho ý kiến của VnEconomy. Những quan điểm, đánh giá là của cá nhân nhà đầu tư và VnEconomy tôn trọng quan điểm cũng như văn phong của tác giả. VnEconomy và tác giả không chịu trách nhiệm về những vấn đề phát sinh liên quan đến các đánh giá và quan điểm đầu tư được đăng tải.

Bài liên quan

Vinasoy tiên phong ứng dụng AI chấm hình ảnh trưng bày sản phẩm cùng Renova Cloud Việt Nam

Blog chứng khoán: Trụ bập bênh, giằng co chưa kết thúc

Hai "ông lớn" công nghệ Hàn Quốc đầu tư tới 550 tỷ USD để ứng phó "RAMageddon"

TP. Hồ Chí Minh phân cấp cho Chủ tịch UBND xã, phường quyết định chuyển mục đích sử dụng đất

Tăng trưởng GDP nửa cuối năm 11,9%: Ba ngân hàng quốc doanh được hưởng lợi sớm và nhiều nhất?

Mirae Asset đánh giá bộ ba cổ phiếu ngân hàng quốc doanh VCB, CTG, BID hưởng lợi kép từ việc loại trừ tiền gửi Kho bạc Nhà nước khỏi LDR và nới trần SFL theo Thông tư 25. BID và VCB cũng chiếm tỷ trọng cao trong rổ chỉ số dự kiến của FTSE.

Blog chứng khoán: Trụ bập bênh, giằng co chưa kết thúc

Thị trường tiếp tục phân hóa trên nền thanh khoản thấp còn VNI thì “bập bênh” giữa các trụ. Hôm nay khi cổ phiếu ngân hàng suy yếu, nhóm Vin đã phục hồi kịp thời giữa sắc xanh cho chỉ số dù mức tăng không đáng kể.

Thêm ước tính lợi nhuận toàn thị trường tăng 15%, Vận tải “lên top”

MBS vừa đưa ra ước tính kết quả kinh doanh trong quý 2/2026, theo đó ước tính lợi nhuận toàn thị trường có thể đạt mức tăng trưởng 15% so với cùng kỳ trong bối cảnh vĩ mô đầy thách thức từ áp lực giá dầu và lạm phát tăng cao.

Cổ phiếu MCH ra khỏi danh sách bị cắt margin, HOSE còn 65 mã

HOSE vừa thông báo đưa cổ phiếu MCH của CTCP Hàng tiêu dùng Masan ra khỏi danh sách chứng khoán không đủ điều kiện giao dịch ký quỹ do công ty đã khắc phục được tình trạng trên.

Thị trường tiếp tục phân hóa, khối ngoại bán ròng ngàn tỷ

Thanh khoản phiên chiều nay tăng khoảng 32% so với phiên sáng nhưng giá trị tuyệt đối cũng chỉ hơn 7,7 ngàn tỷ đồng khớp lệnh ở HoSE. Sức mua vẫn quá yếu để có thể thay đổi trạng thái giằng co.

Ngày 22/6/2026, Ủy ban nhân dân Thành phố Hà Nội đã đồng loạt khởi công 5 tuyến đường sắt đô thị (metro) với tổng chiều dài khoảng 303,5 km và tổng mức đầu tư sơ bộ khoảng 1.315.256 tỷ đồng, đặt mục tiêu cơ bản hoàn thành vào năm 2030.

Sàn giao dịch carbon trong nước: Tạo cơ chế hạn ngạch phát thải và tín chỉ công khai, minh bạch

Sàn giao dịch carbon trong nước: Tạo cơ chế hạn ngạch phát thải và tín chỉ công khai, minh bạch

Sàn giao dịch carbon trong nước chính thức được khai trương sáng ngày 29/6/2026 tại trụ sở Sở Giao dịch Chứng khoán Hà Nội. Sự kiện đánh dấu bước tiến quan trọng trong quá trình hình thành và phát triển thị trường carbon tại Việt Nam.

Đảng Cộng sản Việt Nam - Đại hội XIV

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến...

Bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp nhiệm kỳ 2026-2031

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố...

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...